La AFIP informó mediante gacetilla de prensa que ha prorrogado los plazos para adquirir y utilizar controladores fiscales de “vieja tecnología” e implementar de manera obligatoria los equipos de “nueva tecnología”.

El límite para que las empresas proveedoras puedan comercializar y efectuar recambios de memorias de equipos de “vieja tecnología” se prorrogó para fines de agosto de 2019, y vencido este plazo, solo se podrán cambiar las memorias de los controladores si presentan fallas técnicas durante el primer año de uso desde su alta.

Con respecto al pase obligatorio a la “nueva tecnología” se estableció un cronograma conformado por rangos, según la cantidad de máquinas que tengan habilitadas los distintos usuarios, que comenzará el 1 de abril del 2021 con el primer grupo y finalizará el 30 de septiembre del mismo año con el último grupo.

El inicio de la utilización de equipos de “nueva tecnología” en el sector mayorista de alimentos y limpieza con una facturación mayor a los cincuenta millones en el ejercicio previo se trasladó al 1 de septiembre de 2019.

El pasado 11 de marzo se produjo un espacio de diálogo entre AFIP y el Consejo Profesional en el cual, se trataron algunos puntos con respecto a la liquidación del Impuesto a las Ganancias para Personas Humanas:

El Impuesto a la Renta Financiera se liquidará mediante una declaración jurada independiente. El servicio WEB para liquidar el impuesto junto con la información en “Nuestra Parte” estará habilitado a partir del 17/04/2019.

El impuesto especial, contará con un código y formulario propio. La AFIP, pondrá a disposición la información para liquidar el mismo, teniendo el contribuyente la opción de modificar los datos pre-cargados.

Con la presentación de la declaración jurada, el organismo de recaudación realizará el alta automática del impuesto.

El fisco nacional, establecerá próximamente un vencimiento independiente del general tanto para la liquidación como para el pago del impuesto. Este vencimiento especial operará a partir del 19/06/2019, siendo el plazo para el pago el día siguiente del vencimiento de la presentación.

Con respecto a la declaración jurada de Ganancias y sobre los Bienes Personales, los servicios WEB para liquidar ambos impuestos correspondientes al periodo fiscal 2018, estarán disponibles a partir del 17/04/2019.

Se fija un cronograma para la implementación de la “Factura de crédito electrónica MiPyMEs” por parte de las micro, pequeñas y medianas empresas que estén obligadas a emitir comprobantes originales a empresas grandes.

Asimismo, se establece de manera excepcional y por el término de 1 año desde que cada sector comience a emitir la “Factura de crédito electrónica MiPyMEs”, según el citado cronograma, que la misma resultará aplicable respecto de los comprobantes que se emitan por un monto total igual o superior a $ 50.000 por comprobante, sin considerar los ajustes posteriores por notas de crédito y/o débito.

Hasta el 30/04/2019, el citado régimen de factura de crédito solo resultará aplicable para los sujetos que desarrollen como actividad principal la fabricación de partes, piezas y accesorios para vehículos automotores, y sus motores (CLAE 293090), respecto de las operaciones comerciales en las que deban emitir comprobantes originales a una empresa grande del sector automotriz, por un monto total igual o superior a $ 9.000.000 por comprobante.

Transitoriamente y por el término de 1 año desde el 12/03/2019, el plazo para efectuar el rechazo de la “Factura de crédito electrónica MiPyMEs” y su inscripción en el Registro correspondiente será de 30 días corridos.

Por último, señalamos que las presentes disposiciones resultan de aplicación a partir del 12/03/2019.

El Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires informó que desde el 1 de marzo no recibirá dinero en efectivo en ninguna de sus delegaciones, aceptando únicamente como medios de pago generales cheques o tarjetas, excepto cuando se trate de legalizaciones; en ese caso, los matriculados tendrán la opción de utilizar el "Sistema de Pago Electrónico" y el "Sistema de Cuenta Corriente".

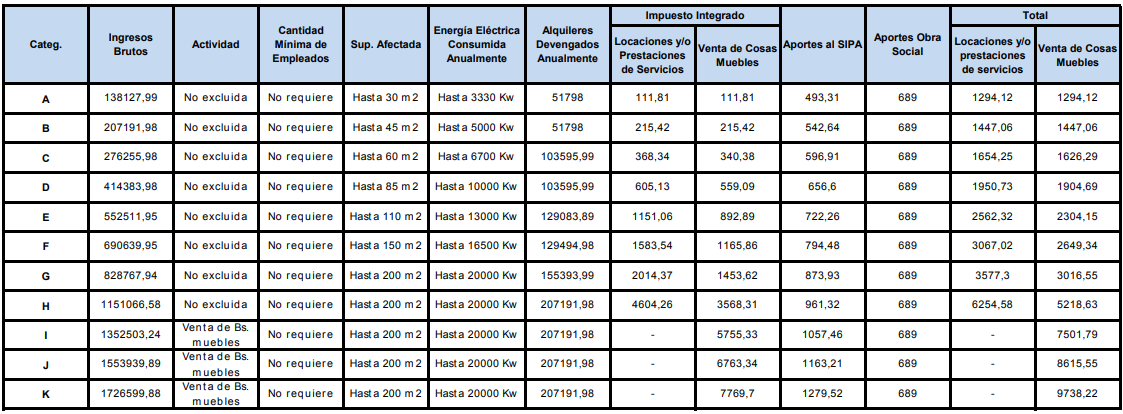

Ponemos a disposición las alícuotas de contribuciones con destino a los subsistemas de la seguridad social previstos en el decreto 814/2001, vigentes a partir del mes devengado enero de 2019:

Se modifican las tasas de interés resarcitorio y punitorio mensual, previstas en la ley de procedimiento fiscal, aplicables a partir del 01/04/2019.

A tal efecto, se establece que las tasas vigentes en cada trimestre calendario serán las siguientes:

- Interés resarcitorio mensual: efectiva mensual equivalente a 1,2 veces la tasa nominal anual canal electrónico para depósitos a plazo fijo en pesos a 180 días del Banco de la Nación Argentina vigente el día 20 del mes inmediato anterior al inicio del trimestre correspondiente.

- Interés punitorio mensual: efectiva mensual equivalente a 1,5 veces la tasa nominal anual canal electrónico para depósitos a plazo fijo en pesos a 180 días del Banco de la Nación Argentina vigente el día 20 del mes inmediato anterior al inicio del trimestre correspondiente.

Debido a las suspensiones generales de la prescripción (ley 26.476 y 26.860) este año se incorporan en materia impositiva dos períodos anuales consecutivos prescritos para los responsables inscriptos (tiempo de la prescripción 5 años), situación que va a ocurrir para las obligaciones de la seguridad social el 01/01/2020 (tiempo de la prescripción 10 años), en consecuencia nos parece interesante señalarles por tributo y por período cuales son las obligaciones que quedan prescriptas al 1 de enero de 2019.

- Ganancias Persona Humana - 2011

- Ganancias Persona Humana - 2012

- Bienes Personales - 2011

- Bienes Personales - 2012

- IVA - 12/2011 a 11/2012

- IVA - 12/2012 a 11/2013

- Ganancias Persona Jurídica - 08/2011 a 07/2012

- Ganancias Persona Jurídica - 08/2012 a 07/2013

- Ganancias Mínima Presunta PJ - 08/2011 a 07/2012

- Ganancias Mínima Presunta PJ - 08/2012 a 07/2013

- Autónomos - 12/2005 a 11/2006

- Empleador Seguridad Social F931 - 12/2005 a 11/2006

Ingresos brutos. Regímenes generales de retención y/o percepción. Sujetos obligados a actuar como agentes. Modificación.

Se elevan, a partir del 01/01/2019, los montos de facturación obtenidos en el año inmediato anterior para ser agentes de recaudación del impuesto sobre los ingresos brutos.

Se establece que deberán actuar como agentes de retención y/o percepción del gravamen los contribuyentes que hayan obtenido en el año calendario inmediato anterior (2018) ingresos brutos operativos (gravados, no gravados y/o exentos) superiores a $ 40.000.000, debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

El citado límite se eleva a $ 60.000.000 para los expendedores al público de combustibles líquidos derivados del petróleo, debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

Se dispone que deberán actuar como agentes de percepción del impuesto, en las operaciones de venta de cosas muebles, locaciones de obra, cosas o servicios, y prestaciones de servicios, los contribuyentes que hayan obtenido en el año calendario inmediato anterior (2018) ingresos operativos (gravados, no gravados y/o exentos) por un importe superior a $ 20.000.000, debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

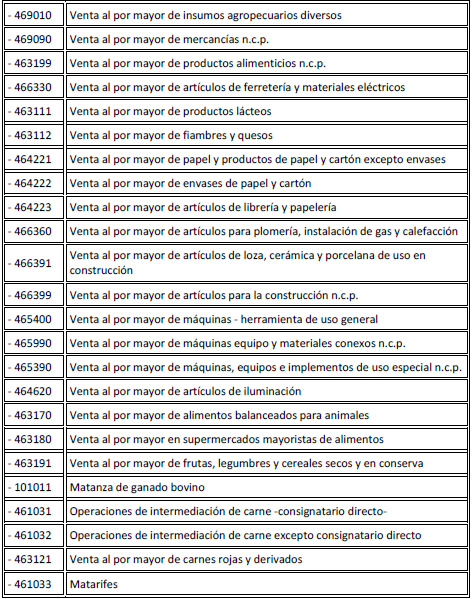

En este último caso, también será condición para la inscripción como agentes de percepción que los citados contribuyentes desarrollen determinadas actividades de venta al por mayor de mercaderías:

Las obligaciones establecidas en el presente artículo alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, en tanto cumplan con el requisito de obtención de ingresos que se regula según el caso computando los importes que se transfieren a sus comitentes”.

Recordamos que los sujetos que superen los mencionados parámetros deberán inscribirse como agentes de recaudación hasta el último día hábil del mes de enero (31/01/2019), debiendo actuar como tales a partir del primer día del mes de marzo.

Los sujetos que, después de inscriptos como agentes, de conformidad al artículo 320 obtuvieren en un año calendario posterior ingresos brutos operativos (gravados, no gravados y exentos) por un monto inferior al establecido en dicha norma, deberán comunicar tal circunstancia a la Autoridad de Aplicación a los fines de establecer su permanencia en el régimen.

Hasta tanto se efectivice el cese de conformidad a lo expuesto en el párrafo anterior subsistirán, en su totalidad, las obligaciones de los agentes involucrados, debiéndose proceder a la retención y/o percepción y el depósito de todo importe recaudado y de acuerdo al calendario vigente para cada ejercicio fiscal.

Todo accionar irregular que detecte esta Agencia de Recaudación a partir de las modificaciones introducidas por la presente resolución dará lugar a la instrucción de sumarios por presunta defraudación fiscal, así como a la evaluación sobre la procedencia de formalizar las denuncias penales que correspondan en el marco de la ley 24769 (texto según L. 26735).

Las obligaciones establecidas en el presente artículo alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, en tanto cumplan con el requisito de obtención de ingresos que se regula según el caso computando los importes que se transfieren a sus comitentes”.

Recordamos que los sujetos que superen los mencionados parámetros deberán inscribirse como agentes de recaudación hasta el último día hábil del mes de enero (31/01/2019), debiendo actuar como tales a partir del primer día del mes de marzo.

Los sujetos que, después de inscriptos como agentes, de conformidad al artículo 320 obtuvieren en un año calendario posterior ingresos brutos operativos (gravados, no gravados y exentos) por un monto inferior al establecido en dicha norma, deberán comunicar tal circunstancia a la Autoridad de Aplicación a los fines de establecer su permanencia en el régimen.

Hasta tanto se efectivice el cese de conformidad a lo expuesto en el párrafo anterior subsistirán, en su totalidad, las obligaciones de los agentes involucrados, debiéndose proceder a la retención y/o percepción y el depósito de todo importe recaudado y de acuerdo al calendario vigente para cada ejercicio fiscal.

Todo accionar irregular que detecte esta Agencia de Recaudación a partir de las modificaciones introducidas por la presente resolución dará lugar a la instrucción de sumarios por presunta defraudación fiscal, así como a la evaluación sobre la procedencia de formalizar las denuncias penales que correspondan en el marco de la ley 24769 (texto según L. 26735).

Las obligaciones establecidas en el presente artículo alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, en tanto cumplan con el requisito de obtención de ingresos que se regula según el caso computando los importes que se transfieren a sus comitentes”.

Recordamos que los sujetos que superen los mencionados parámetros deberán inscribirse como agentes de recaudación hasta el último día hábil del mes de enero (31/01/2019), debiendo actuar como tales a partir del primer día del mes de marzo.

Los sujetos que, después de inscriptos como agentes, de conformidad al artículo 320 obtuvieren en un año calendario posterior ingresos brutos operativos (gravados, no gravados y exentos) por un monto inferior al establecido en dicha norma, deberán comunicar tal circunstancia a la Autoridad de Aplicación a los fines de establecer su permanencia en el régimen.

Hasta tanto se efectivice el cese de conformidad a lo expuesto en el párrafo anterior subsistirán, en su totalidad, las obligaciones de los agentes involucrados, debiéndose proceder a la retención y/o percepción y el depósito de todo importe recaudado y de acuerdo al calendario vigente para cada ejercicio fiscal.

Todo accionar irregular que detecte esta Agencia de Recaudación a partir de las modificaciones introducidas por la presente resolución dará lugar a la instrucción de sumarios por presunta defraudación fiscal, así como a la evaluación sobre la procedencia de formalizar las denuncias penales que correspondan en el marco de la ley 24769 (texto según L. 26735).

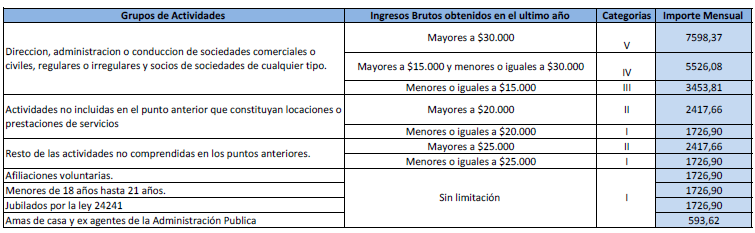

(*) Trabajadores Autónomos con tareas diferenciadas

Actividades de los Trabajadores Autónomos