A partir de agosto de 2023 se implementaron una serie de medidas de orden económico que derivaron para determinados contribuyentes en el diferimiento en el pago de obligaciones.

- Monotributistas Categorías A, B, C y D: el día 20 de marzo deben ingresar también el componente impositivo de los meses de septiembre y octubre de 2023 [según D. 438/2023 y RG (AFIP) 5411]

- DDJJ de IVA:

A) Contribuyentes que suscribieron acuerdos de precios caracterizados con código 593 en Sistema Registral: el día 20 de marzo deben realizar el ingreso de las obligaciones de los meses de agosto a diciembre de 2023 [D. 433/2023 y 438/2023 y RG (AFIP) 5414]

B) Autónomos -excepto Directores, Administradores de sociedades, socios o conductores de sociedades-: del 18 al 22 de marzo deberán realizar también el ingreso del saldo de las DDJJ de los períodos septiembre y octubre de 2023 [RG (AFIP) 5422].

RESOLUCIÓN (Min. Trabajo, Empleo y Seguridad Social) 142/2021

Se establece que las tareas que realicen los trabajadores en sus domicilios como consecuencia de las restricciones y/o recomendaciones sanitarias, como así también por la suspensión del deber de asistencia al lugar de trabajo de los trabajadores mayores de 60 años, embarazadas y en grupos de riesgo - previstas en la R. (MTESS) 207/2020-, o por las medidas que el empleador hubiera decidido implementar en forma preventiva para minimizar los riesgos de contagio del coronavirus, no reemplazan el acuerdo por escrito y voluntario que exige la Ley de Teletrabajo para que sea aplicable esta modalidad laboral.BO (Nacional): 19/03/2021

SUJETOS OBLIGADOS:

Quedan obligados a efectuar dicha registración, las personas humanas, sucesiones indivisas y personas jurídicas cualquiera sea la forma que adopten, que asuman el carácter de locadores, arrendadores, sublocadores o subarrendadores, en los contratos celebrados. Cuando los inmuebles pertenezcan a sujetos residentes en el exterior, la obligación señalada estará a cargo de sus representantes en el país, cualquiera sea la modalidad de la representación. Cuando en los contratos celebrados intervengan intermediarios, éstos podrán registrarlos en representación de los locadores o arrendadores.CONTRATOS ALCANZADOS:

Deberán registrarse a través del servicio de AFIP “Régimen de registración de contratos de locación de inmuebles”, en adelante “RELI” los contratos celebrados -por cuenta propia o por cuenta y orden de terceros- correspondientes a las operaciones económicas que se indican a continuación:- a) Locaciones de bienes inmuebles urbanos, así como las sublocaciones, cualquiera sea la denominación dada a los respectivos contratos.

- b) Arrendamientos sobre bienes inmuebles rurales, así como los subarriendos, con prescindencia de la modalidad o denominación que se le otorgue.

- c) Locaciones temporarias de inmuebles -urbanos o rurales- con fines turísticos, de descanso o similares.

- d) Locaciones de espacios o superficies fijas o móviles -exclusivas o no- delimitados dentro de bienes inmuebles -vgr. locales comerciales y/o “stands” en supermercados, hipermercados, shoppings, centros, paseos o galerías de compras, complejos, centros o “polos” gastronómicos, culturales, complejos comerciales no convencionales, ferias, mercados, centros de convenciones, multieventos o similares, terrazas, sótanos, azoteas, etc.-, cualquiera sea la denominación dada a los respectivos contratos.

CONDOMINIOS

La registración de los contratos por parte de cualquiera de los condóminos libera de la obligación al condominio y a los restantes condóminos, siempre que se haya informado a la totalidad de sus integrantes.PROCEDIMIENTO Y PLAZOS PARA LA REGISTRACIÓN

Para registrar los contratos celebrados, los sujetos obligados deberán ingresar, a través del sitio “web” de AFIP al servicio denominado “RELI – CONTRIBUYENTE”. Dentro de dicho servicio, por cada contrato celebrado, deberán acceder a la opción “Declaración de contratos”, seleccionar si se trata de bienes inmuebles urbanos o rurales y la modalidad de la operación – permanente o temporaria-, proporcionar los datos detallados en los Anexos II y III que correspondan y adjuntar en un archivo en formato “.pdf” o “.jpg” el contrato celebrado. Cumplido con esto, y siempre que el sujeto obligado posea Domicilio Fiscal Electrónico, el sistema informático registrará el contrato informado y emitirá como acuse de recibo de la transacción efectuada una constancia que contendrá un código verificador, la que se podrá descargar a través de la opción respectiva del sistema. Tratándose de condominios, la citada constancia será remitida al Domicilio Fiscal Electrónico de todos los integrantes del mismo. Los contratos de locación o arrendamiento deberán ser registrados dentro de los QUINCE (15) días corridos posteriores a su celebración.MODIFICACIONES DE LOS CONTRATOS REGISTRADOS. PLAZOS PARA INFORMAR

Las modificaciones de los contratos registrados deberán ser informadas dentro de los QUINCE (15) días corridos posteriores de producidas, siguiendo los procedimientos y pautas previstos en el capítulo anterior. Para el caso de renovaciones de contratos de locación, el servicio “RELI – CONTRIBUYENTE” permitirá registrar la nueva transacción informática visualizando todos los datos e información correspondiente al contrato finalizado, pudiendo editar y modificar aquéllos que hayan sufrido alguna variación. En todos los casos, el sistema informático emitirá como acuse de recibo de la transacción efectuada, una constancia que contendrá un código verificador.DECLARACIÓN VOLUNTARIA PARA LOCATARIOS O ARRENDATARIOS

Los sujetos que asuman el carácter de locatarios o arrendatarios en las operaciones económicas previstas por el artículo 2º, podrán informar el contrato celebrado a esta Administración Federal, en virtud de lo previsto por el tercer párrafo del artículo 16 de la Ley Nº 27.551. Los locatarios o arrendatarios deberán ingresar, la información detallada en el Anexo IV, en la opción “Declaración de Contratos” del servicio “RELI – CONTRIBUYENTE”, hasta el plazo máximo de SEIS (6) meses posteriores a la fecha de finalización del contrato en cuestión.DISPOSICIONES GENERALES

Las operaciones concertadas en moneda extranjera deberán informarse en moneda de curso legal considerando el tipo de cambio vendedor del Banco de la Nación Argentina -para la moneda en cuestión-, vigente al cierre del día hábil inmediato anterior al de la celebración del contrato.VIGENCIA

Las disposiciones de esta resolución general entrarán en vigencia el día 1 de marzo de 2021, inclusive. Los contratos que se hubieran celebrado a partir del día 1 de julio de 2020 y que continúen vigentes a la fecha citada en el párrafo anterior, así como aquellos que se celebren a partir de la fecha de la vigencia de la presente hasta el día 31 de marzo de 2021 inclusive, gozarán de un plazo excepcional para su registración hasta el día 15 de abril de 2021, inclusive.

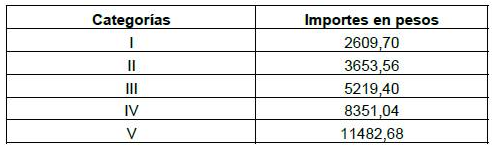

Categorías mínimas de revista. (Estos valores entrarán en vigencia a partir de las 00:00 hs. del 15/12/2019)

Se establecen nuevas disposiciones aplicables en materia de emisión de notas de crédito y/o débito, y se vislumbra la inminente instrumentación por parte de la AFIP del “Libro de IVA Digital”.

- Únicamente los sujetos que emitieron los comprobantes por las operaciones originarias podrán emitir las notas de crédito y/o débito, siempre que se encuentren relacionadas a una o más facturas o documentos equivalentes emitidos previamente.

- Las notas de crédito y/o débito deberán cumplir con los requisitos y las formalidades exigidos para los comprobantes emitidos por las operaciones originarias, debiendo ser emitidas dentro de los 15 días corridos de producido el hecho que requiera su documentación, y deberán identificar en dichos documentos las operaciones y documentos comerciales que originan los ajustes correspondientes .

- Por operaciones que deban documentarse conforme al “Régimen de Facturas de Crédito Electrónicas MiPyMEs”, en cuyo caso resultan de aplicación las fechas previstas para la emisión de dichos comprobantes.

- Los sujetos que sean obligados a utilizar el régimen de registración electrónica denominado “Libro de IVA Digital” deberán aplicar las presentes disposiciones desde dicha fecha.

Se establece un plan de facilidades de pago para cancelar obligaciones impositivas y de los recursos de la seguridad social, retenciones y percepciones impositivas, vencidas al 31/01/2019 inclusive, con sus intereses y multas en hasta 60 cuotas.

Se incluyen las deudas impositivas y previsionales, y del Régimen Simplificado para Pequeños Contribuyentes y/o al Régimen de Trabajadores Autónomos.

Se excluyen:

- Anticipos y/o pagos a cuenta.

- Intereses de las deudas de capital que no estén incluidas en el presente régimen.

- IVA generado por servicios digitales, entre otras prestaciones de servicios.

- Aportes y contribuciones destinados al Régimen Nacional de Obras Sociales.

- Aportes y contribuciones del régimen de casas particulares.

- Aportes y/o contribuciones con destino al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE).

- Cuotas destinadas a las

- Impuesto adicional de emergencia sobre el precio final de venta de cigarrillos.

- Cuotas de planes de facilidades de pago vigentes.

- Obligaciones regularizadas en planes de facilidades de pago cuya caducidad haya operado a partir del 15/05/2019.

- Impuestos sobre los combustibles líquidos, gas natural y al dióxido de carbono, el impuesto al gas oil y al gas licuado y el Fondo de Infraestructura.

- Obligaciones vinculadas con regímenes promocionales que concedan beneficios tributarios.

- Impuesto específico sobre la realización de apuestas.

- Deudas de origen aduanero.

- Retenciones y percepciones con destino al Régimen de la Seguridad Social, y las multas, intereses y demás accesorios.

- 1% de la deuda consolidada: para obligaciones impositivas y de los recursos de la seguridad social de contribuyentes mipymes (inscriptos en el Registro) y monotributistas.

- 5%, 10% o 20% de la deuda consolidada: según la cantidad de cuotas solicitadas, cuando se trate de obligaciones impositivas y de los recursos de la seguridad social para el resto de los contribuyentes.

- Tener presentadas todas las declaraciones juradas determinativas de las obligaciones impositivas y de los recursos de la seguridad social que se quiere regularizar.

- Poseer domicilio fiscal electrónico.

- Tener declarada la CBU correspondiente para el débito de las cuotas.

- Plan de facilidades de pago para pymes y monotributistas: desde el 15/05/2019 hasta el 31/08/2019.

- Plan de facilidades de pago para el resto de los contribuyentes (excepto monotributistas y autónomos que hayan solicitado planes con un pago a cuenta del 20%): desde el 15/05/2019 hasta el 25/06/2019.

- Refinanciación de planes de facilidades de pago vigentes: desde el 01/06/2019 hasta el 31/08/2019. RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos Nacional) 4477.

• Entre el 22/04 y el 24/04 estará disponible la aplicación de ganancias web para realizar la liquidación del año 2018.

• La AFIP va a precargar datos en las aplicaciones web para las próximas liquidaciones y, teniendo en cuenta alguna experiencia ocurrida el año anterior, sería conveniente aguardar a que esa carga esté operativa para convalidar los datos suministrados por el Fisco antes de efectuar la carga y así evitar posibles duplicaciones.

• La AFIP tiene entre sus planes derogar 19 regímenes de información.

• La AFIP informó que a partir del mes de agosto habrá novedades sobre el Libro de IVA Digital.

• La AFIP informó que las nuevas claves fiscales se irán renovando gradualmente, en etapas de 50.000 contribuyentes por mes.