RESOLUCIÓN NORMATIVA (ARBA Bs. As.) 53/2018

Ingresos brutos. Regímenes generales de retención y/o percepción. Sujetos obligados a actuar como agentes. Modificación.

Se elevan, a partir del 01/01/2019, los montos de facturación obtenidos en el año inmediato anterior para ser agentes de recaudación del impuesto sobre los ingresos brutos.

Se establece que deberán actuar como agentes de retención y/o percepción del gravamen los contribuyentes que hayan obtenido en el año calendario inmediato anterior (2018) ingresos brutos operativos (gravados, no gravados y/o exentos) superiores a $ 40.000.000, debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

El citado límite se eleva a $ 60.000.000 para los expendedores al público de combustibles líquidos derivados del petróleo, debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

Se dispone que deberán actuar como agentes de percepción del impuesto, en las operaciones de venta de cosas muebles, locaciones de obra, cosas o servicios, y prestaciones de servicios, los contribuyentes que hayan obtenido en el año calendario inmediato anterior (2018) ingresos operativos (gravados, no gravados y/o exentos) por un importe superior a $ 20.000.000, debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones.

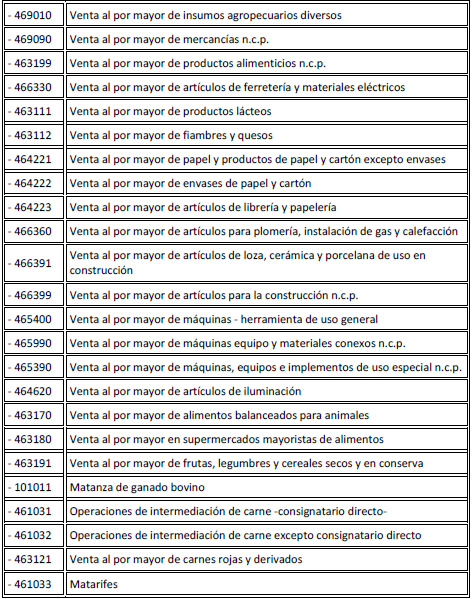

En este último caso, también será condición para la inscripción como agentes de percepción que los citados contribuyentes desarrollen determinadas actividades de venta al por mayor de mercaderías:

Las obligaciones establecidas en el presente artículo alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, en tanto cumplan con el requisito de obtención de ingresos que se regula según el caso computando los importes que se transfieren a sus comitentes”.

Recordamos que los sujetos que superen los mencionados parámetros deberán inscribirse como agentes de recaudación hasta el último día hábil del mes de enero (31/01/2019), debiendo actuar como tales a partir del primer día del mes de marzo.

Los sujetos que, después de inscriptos como agentes, de conformidad al artículo 320 obtuvieren en un año calendario posterior ingresos brutos operativos (gravados, no gravados y exentos) por un monto inferior al establecido en dicha norma, deberán comunicar tal circunstancia a la Autoridad de Aplicación a los fines de establecer su permanencia en el régimen.

Hasta tanto se efectivice el cese de conformidad a lo expuesto en el párrafo anterior subsistirán, en su totalidad, las obligaciones de los agentes involucrados, debiéndose proceder a la retención y/o percepción y el depósito de todo importe recaudado y de acuerdo al calendario vigente para cada ejercicio fiscal.

Todo accionar irregular que detecte esta Agencia de Recaudación a partir de las modificaciones introducidas por la presente resolución dará lugar a la instrucción de sumarios por presunta defraudación fiscal, así como a la evaluación sobre la procedencia de formalizar las denuncias penales que correspondan en el marco de la ley 24769 (texto según L. 26735).